スタートまであと1か月!「定額減税」制度の概要と準備すべきこととは?

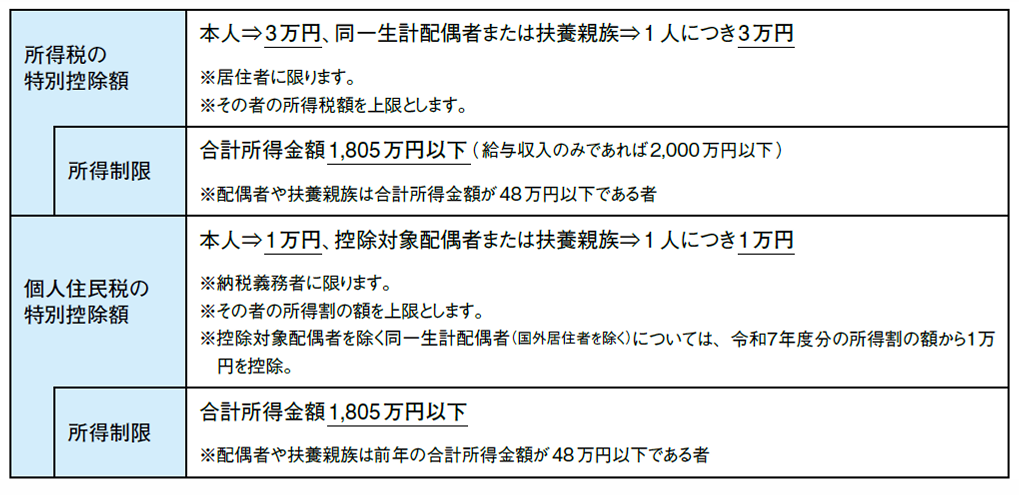

令和6年6月支給の給与・賞与より、物価高対策として決定した「定額減税」が実施されます。1人当たり所得税から30,000円、住民税から10,000円、計40,000円が特別控除されますが、所得税は令和6年の所得に関する所得制限、住民税は令和5年基準の所得制限があります。概要は下記の通りです。

更に所得48万円以下(給与収入103万円以下)の同一生計配偶者や扶養している子供がいれば、1人当たり4万円×家族分も特別控除されます。

令和6年の住民税は令和5年の年末調整・確定申告時に提出した扶養親族情報と所得金額情報をもとに計算されてきます。16歳未満が扶養親族数にカウントされない等の理由で書き漏れがあると、控除額が間違えている可能性もあります。計算書がお手元に届きましたら確認してみてください。

令和6年の所得税は、6月支給の給与・賞与の源泉所得税から順次特別控除されます。そのため、給与担当者は事前に、今年の扶養親族の人数を書面で確認しておく必要があります。

令和6年の扶養控除等申告書に記載されている内容だけでは不十分なため、「定額減税」がスタートする前に、該当する扶養親族が何人で、いくら特別控除が必要なのか、きちんと押さえたうえで6月を迎えましょう。

特別控除の額が決まったら、毎月いくら減税したか管理が必要となります。TKCの給与ソフトPX2では「定額減税」に対応したシステム更新を予定しています。ソフトをご利用でない方は、国税庁の特設サイトに掲載している「各人別控除事績簿」などの様式を活用して、6月に間に合うよう、準備を整えましょう。

国税庁特設サイト(https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm)

各人別控除事積簿等(https://www.nta.go.jp/users/gensen/teigakugenzei/yoshiki.htm)