地方創生応援税制(企業版ふるさと納税)の創設

地方創生応援税制(企業版ふるさと納税)の創設

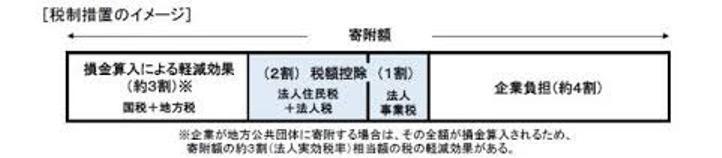

この制度は、青色申告法人が平成28年4月20日から平成32年3月31日までの間に、地域再生法の認定地方公共団体に対して「まち・ひと・しごと創生寄附活用事業」に関連する寄附金を支出した場合に、寄附額の3割に相当する額の税額控除の特例措置がなされます。これに伴い、現行の損金算入措置(約3割)を加えた、寄附金額の約6割に相当する額が軽減されることになります。

新たに追加された寄附額の税額控除の割合は以下の通りとなっています。

①法人住民税

寄附額の2割を税額控除

②法人税

法人住民税の控除額が寄附額の2割に達しない場合、寄附額の2割に相当する額から法人住民税の控除額を差し引いた額を控除(寄附額の1割、法人税額の5割が上限)

③ 法人事業税

寄附額の1割を税額控除

また、個人のふるさと納税とは違い、どの地方公共団体に寄附をして良いわけではなく、内閣府が認定した「まち・ひと・しごと創生寄附活用事業」に関連する寄附のため注意が必要です。