空き家を相続した場合の特別控除をご存知ですか?

空き家を相続した場合の特別控除をご存知ですか?

「空き家に係る譲渡所得の特別控除の特例」とは、平たく言えば、「空き家を売った時の値上がり益に係る税金について一定額を控除しましょう」という特例です。

老朽化し、倒れそうな家や、汚水が溜まり悪臭を発するような家など、適切な管理が行われていない空き家は、どうしても隣近所に迷惑をかけてしまいます。特定空家と判断され、勧告を受けると住宅用地特例の対象外となり、固定資産税を今までより最大で6倍納めなければならなくなります。

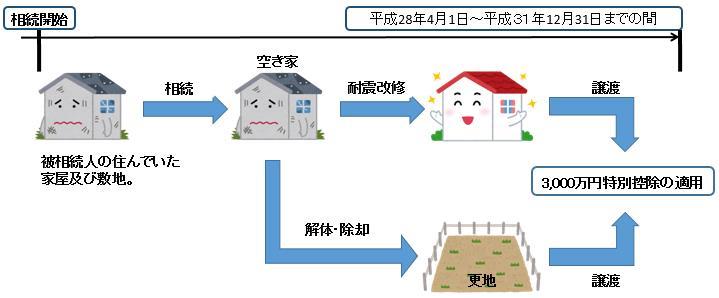

そこで、このような空き家が生じないように、 ① 相続により発生した空き家のうち、②旧耐震基準しか満たしていない家屋について、③相続人が④必要な耐震改修又は⑤除却を行った上で家屋と敷地又は建物除去後の土地を売却した場合、譲渡益から最高3,000万円を控除することができるようにする、というものです。

単に古いから改修や改築をすればよいというのではなく、「耐震改修」を行った後に譲渡すると3,000万円の特別控除が受けられるということになります。

3000万円の特別控除を受けるには?

1. 相続開始の直前まで被相続人(亡くなった人)の自宅であり、一人暮らしをしていた。

2. 相続時から譲渡時点まで、居住、貸付、事業用に利用していないこと。

3. 昭和56年5月31日以前に建築された戸建て住宅などで、旧耐震基準しか満たしていないこと。

4. 相続人が、家屋を解体して更地を売却または、必要な耐震改修をして、家屋又は家屋とその敷地を売却した。

5. 売却した期間は、平成28年4月1日~平成31年12月31日までの間である。

6. 譲渡した対価の額が1億円以下である。

7. 相続財産に係る譲渡所得の課税の特例(相続税の取得費加算)を適用していない。

8. 確定申告時に上記の要件を満たしている書類を添付すること。

などの要件を満たした場合に、確定申告をして、特別控除の特例を受けることが出来ます。

当グループでは、税務相談の他に、不動産の有効活用などのご相談も承っております。